Puno se pažnje posvećuje MicroStrategery-u zadnjih nekoliko mjeseci. Raspravlja se o tome je li Microstrategy-ev način stjecanja Bitcoina kroz konvertibilne obveznice ilegalan? Huh odakle krenuti. Za početak, postoje različita stajališta u ovoj raspravi. Prvo glasi da MicroStrategy pretjerano koristi mehanizam poluge. Nasuprot toga, postoji argument da MicroStrategy ustvari uopće ne koristi polugu. Ja osobno spadam u ovu skupinu ljudi koja smatra da MicroStrategy zapravo uopće ne koristi polugu. No, pusti rekla-kazala, idemo mi vidjeti što se tu zapravo događa kroz dobru staru analizu.

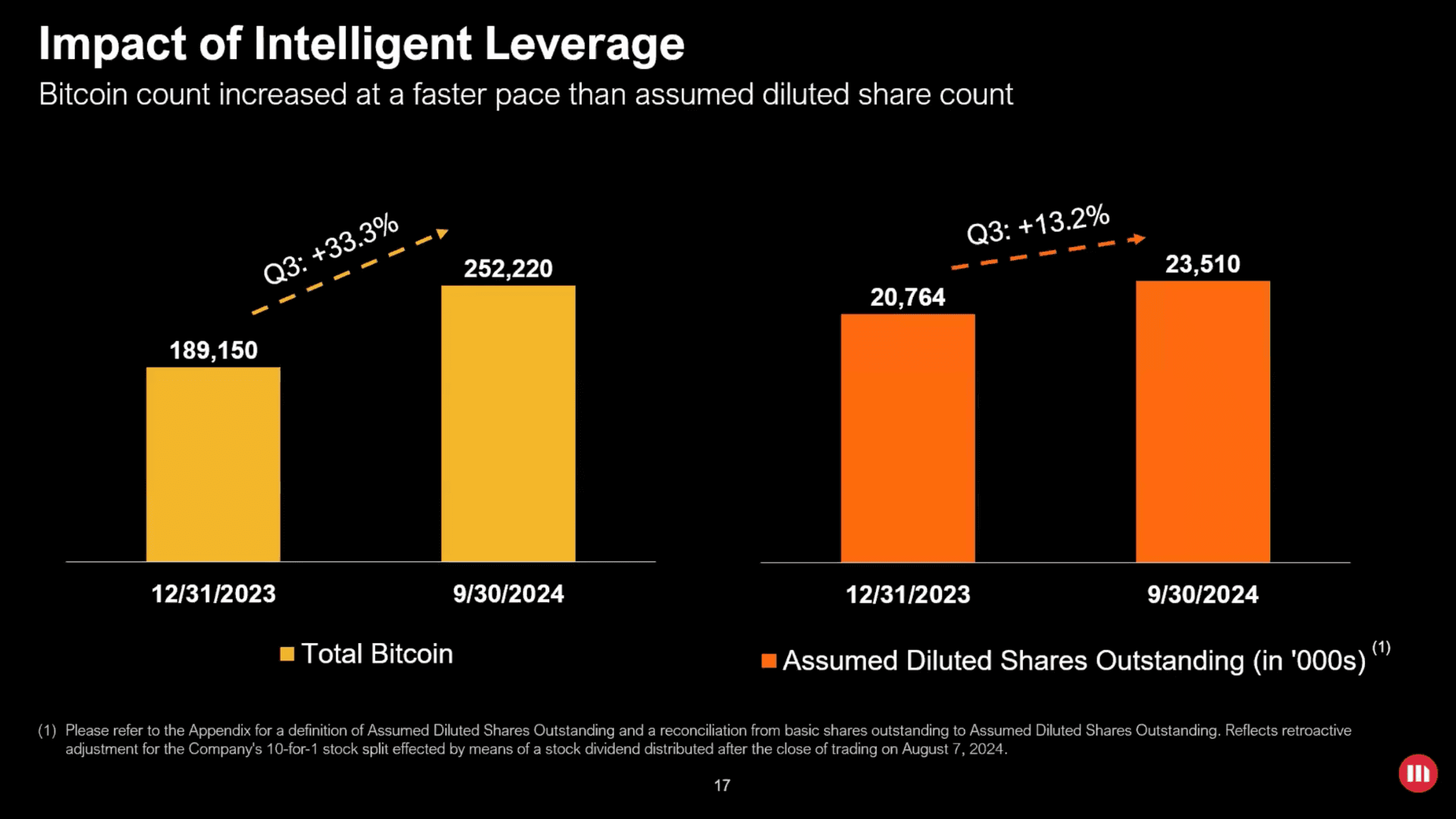

Krenimo od Slike 1. koja je uzeta iz MicroStrategy-ov rezultata poslovanja za Q32024 koja pokazuje utjecaj "inteligentne poluge" (Sljedeći primjer je odlično objašnjen na YouTube kanalu Mark Meldruma). Primjerice, pogledajte ukupni Bitcoin u vlasništvu MicroStrategya, od 31. prosinca 2023. do 30. rujna 2024. je zabilježio povećanje od 33%.

Slika 1. Impact of Intelligent Leverage

KONTEKST

U svrhe ove analize Microstrategy koristi metodu "pretpostavljenog razvodnjenog broja dionica", razlika između pretpostavljenog razvodnjenog i potpuno razvodnjenog je upravno potpunoj razvodnjenosti. Ukratko, sve što se može konvertirati treba konvertirati za pretpostavljeni razvodnjeni broj dionica. MicroStrategy ovdje ustvari govori da će sav konvertibilni dug pomoću kojega kupuju BTC biti konvertiran. Ovdje ipak dodatno treba voditi računa o tome da Microstrategy svake godine ima ogromnu količinu kompenzacije prema zaposlenicima u obliku dionica, tako da ovo ne predviđa nekoliko godina razvodnjenja dionica mimo redovnog izdavanja konvertibilnog duga.

Istovremeno, dogodilo se povećanje broja dionica od 13,2%, tako da bismo rekli da je Bitcoin po dionici (engl. BTC per share) porastao. Neovisno o tome ako sam kupio dionicu prije 9 mjeseci ili danas i bez obzira na to što sam platio. U prenesenom značenju, nekakva vrijednost se stvorila iz ničega? Vrijednost koju dioničar dobiva leži u tome da broj dionica manje raste nego broj BTC-a. Posljedično, vrijednost imovine po dionici raste, zar to nije poluga?

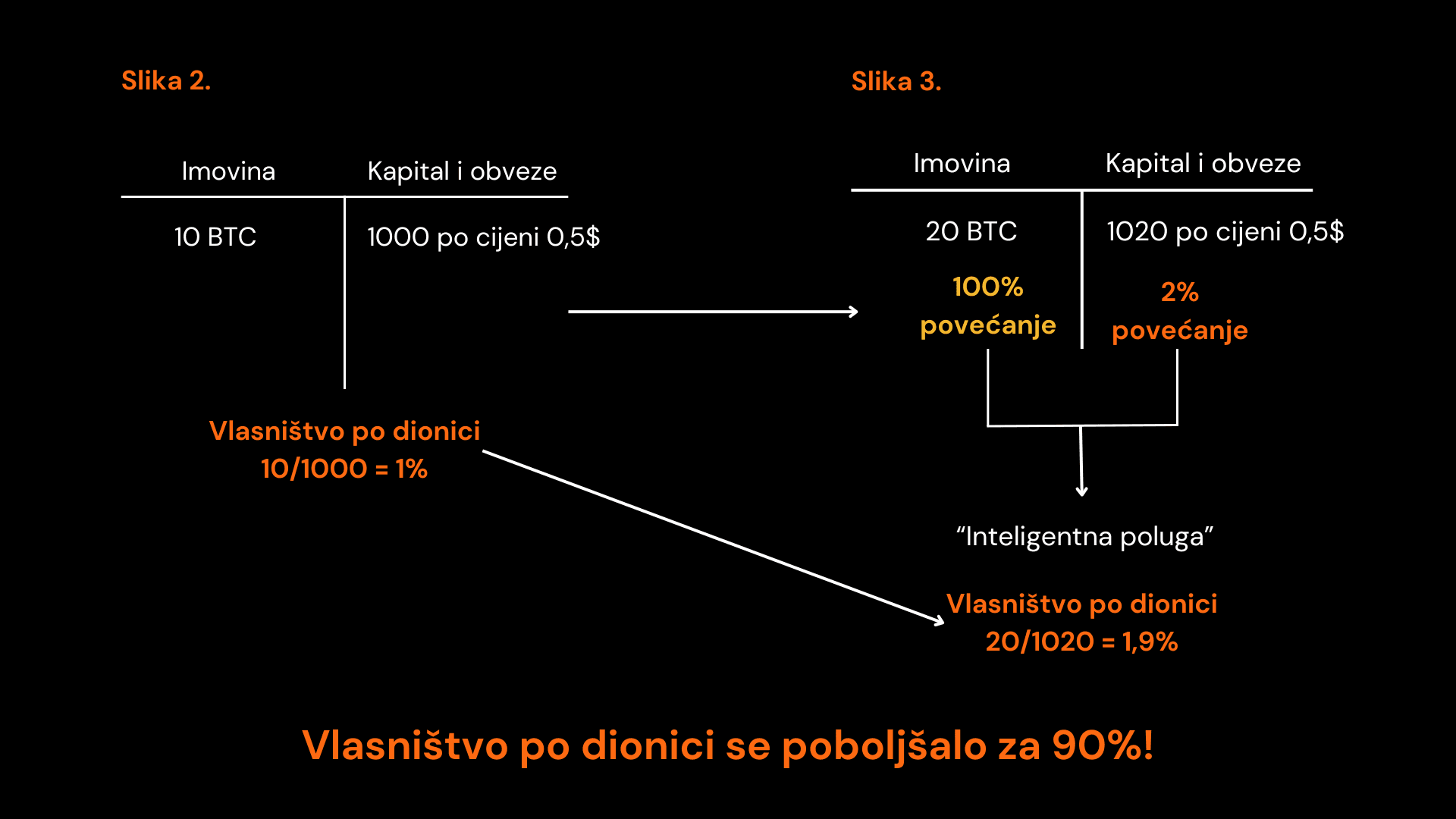

Idemo odgovor potražiti u još praktičnijem primjeru. Recimo da imamo tvrtku koja ima 10 jedinica nečega vrijednog jedan dolar po komadu (BTC) i recimo da imamo 1000 dionica koje vrijede 50 centi po dionici, to je naše početno stanje (Slika 2.).

Slika 2. i 3. Intelligent Leverage na primjeru

U sljedećem koraku želimo povećati broj jedinica imovine. Recimo da imamo softverski posao i softverski posao gubi novac svake godine, tako da zapravo ne možemo koristiti novčani tok iz poslovanja da bismo kupili BTC pa ćemo prikupiti 10 dolara pomoću konvertibilnog duga - jednostavno! S prikupljenim sredstvima kupujemo još 10 BTC-a (fiktivno BTC = 1 dolar). Sada imamo 20 dolara u imovini (Slika 3.), ali posao koji vodimo ne zarađuje novac.

Inteligentna poluga ili neinteligentna poluga?

Rezultat je to da smo povećali broj jedinica imovine za 100% (Slika 3.). Konvertibilni dug se pretvara u 20 dionica. Sada imamo 1020 dionica, to je 2% povećanje broja dionica, a istovremeno imamo 100% povećanje broja imovine i 90% poboljšanje vrijednosti imovine po dionici i to je dragi čitatelji ta inteligentna poluga!

Eh sada - gdje je kvaka? Ne možemo iz ničega stvarati vrijednost ili? Koja nam varijabla nedostaje? Ne bi li svi to radili ako je matematika točna?

Sam po sebi, ovaj proces bi trebao biti nezakonit, ali ako ga uvijete u korporaciju, date mu dionice, dug i javno trgovanu imovinu tako da uvijek možete prodati svoju dionicu nekome drugome što ne zahtijeva da novi novac ulazi kako bi se isplatio stari novac (to bi bila Ponzijeva shema, to bi bilo to bi bilo nezakonito) - stvari postaju "zbrkane". Stoga, gdje je problem?

Nastavak LinkedIN članka…

Objašnjenje financijskog mehanizma kroz primjer MicroStrategyja

Prvo, razmotrimo kako nova sredstva utječu na vrijednost imovine po dionici. Recimo da ulažete 10 dolara koji predstavljaju 20 dionica. Svaka od tih 20 dionica inicijalno ima 50% udjela u jednoj jedinici. Međutim, čim se u bazen doda više sredstava, udio po dionici pada – u ovom primjeru, na 1,9%. Na taj način novac novijih investitora koristi se za povećanje vrijednosti imovine postojećih dioničara, ali na račun novih ulagača.

Prvi ulagači ostvaruju značajno povećanje vrijednosti imovine po dionici – primjerice, 90% – dok novac koji dolazi kasnije nosi teret tog povećanja, jer se koristi za financiranje prethodnih povećanja. Da bi se održala pozitivna dinamika, potreban je stalni priljev novih sredstava. Na taj način, sve dok novi kapital dolazi, vrijednost imovine po dionici za starije ulagače nastavlja rasti, ali na račun novih dioničara.

Na primjeru MicroStrategyj-a, 31. prosinca 2023., kompanija je posjedovala 18.950 Bitcoina. Broj potpuno razrijeđenih dionica tada je iznosio 207,64 milijuna. Ako se ovi brojevi uzmu u obzir, svaka dionica predstavlja 0,91% jednog Bitcoina, što nije 100%, već manje.

Ako ste 2023. godine imali izbor između kupnje jednog Bitcoina za 42.000 dolara ili ekvivalentne vrijednosti u MicroStrategy dionicama, kupnja dionica bi vam osigurala vlasništvo nad samo 61% jednog Bitcoina. Ako hoćete kupiti Bitcoin, bolje vam ga je direktno kupiti, ovaj spread od 39% predstavlja premiju na takozvanu "inteligentnu polugu". Barem je Microstrategy tako reklamira…

S porastom ukupnog broja Bitcoina koje MicroStrategy posjeduje, udio po dionici dodatno opada. Na primjer, ako broj Bitcoina poraste za 33%, vrijednost imovine po dionici može se povećati za 17,6%. Međutim, to povećanje dolazi na račun novca novih investitora. Na tragu toga, MicroStrategy planira prikupljati dodatni kapital do 2027. godine – procjenjuje se oko 42 milijarde dolara kroz kombinaciju izdanja dionica i zaduživanja. Ova sredstva će omogućiti povećanje broja Bitcoina po dionici za trenutne dioničare, ali će značajno smanjiti udjele novih investitora.

Zaključak i rasprava

Sustav koji se oslanja na stalni priljev sve većih količina kapitala kako bi se održao rast vrijednosti imovine po dionici može izgledati održivo samo dok postoji dovoljan broj novih investitora spremnih na ulaganje. U suštini, posljednji investitori preuzimaju najveći rizik i podnose najveći gubitak kako bi financirali dobitke onih prije njih. Ovaj cijeli mehanizam podsjeća neke građevine iz drevnog Egipta.

Adrian se igra i odgovora na pitanja s Reddita

Do the bond desks buying these even care? This looks like all that matters: will they finance it in perpetuity which is dependent on mstr volatility. So if mstr is volatile, it will not have issues with financing. When bitcoins volatility declines (assuming it does) this could be an issue.

Ovaj komentar ističe važnost volatilnosti MSTR dionica za njihovu strategiju financiranja. Dok god su dionice volatilne, MicroStrategy može nastaviti izdavati konvertibilne obveznice s povoljnim uvjetima. Međutim, ovo je dvosjekli mač - volatilnost privlači ulagače, ali također povećava rizik. Ako volatilnost Bitcoina padne, MicroStrategy bi mogao imati problema s pronalaženjem ulagača voljnih financirati njihovu strategiju. Ovo je ključno pitanje dugoročne održivosti njihovog modela.

There's also this other crazy pyramid scheme I found. Many people buy into some sort of 'index' and the idea is, people buy shares in the index, and the people who bought shares earlier do better than those that buy later.. in fact in order for those at higher levels to earn more, they need more and more money invested in to this pyramid from other participants. Really makes you think.

Ova usporedba je pomalo cinična, ali ukazuje na važnu poantu. Iako indeksni fondovi nisu piramidalne sheme, postoji sličnost u tome što raniji ulagači često profitiraju više od kasnijih. Međutim, ključna razlika je da indeksni fondovi stvaraju vrijednost ulaganjem u realne tvrtke, dok piramidalne sheme samo preraspodjeljuju novac bez stvaranja nove vrijednosti. MicroStrategy-jev model je negdje između - oni stvaraju vrijednost za rane ulagače, ali na račun kasnijih ulagača i kroz visokorizičnu strategiju.

It’s unsecured debt, there is no margin call, so there is really no way for it to blow up. In addition, the underlying asset is scarce and valuable. While it’s scary, it’s not really a pyramid scheme.

Ovaj komentar je djelomično točan, ali zanemaruje neke važne rizike. Iako je točno da neosigurani dug nema margin call, to ne znači da nema rizika. MicroStrategy i dalje mora otplatiti ili refinancirati taj dug. Ako vrijednost Bitcoina značajno padne, mogli bi biti prisiljeni prodati Bitcoin po gubitku ili izdati nove dionice, što bi razrijedilo postojeće dioničare. Nadalje, iako je Bitcoin oskudan, njegova vrijednost je vrlo volatilna i nije garantirana. Zaključno, MicroStrategy-jev model nije klasična piramidalna shema, ali dijeli neke sličnosti u smislu ovisnosti o kontinuiranom priljevu novog kapitala i potencijalnim rizicima za kasnije ulagače. Njihova strategija je inovativna, ali i vrlo rizična, i njena dugoročna održivost ostaje upitna.

Zadnja misao (Slika 4. Credits to Mark Meldrum for this gem). Ako vjerujete u BTC, onda biste trebali i vjerovati Microstrategy-u. Kao i uvijek - time will tell.

A.