Priznajem, naslov je malo pretjeran – zapravo, financijski sustav toliko je složen organizam da je nepravedno izdvojiti jedan pokazatelj i proglasiti ga najvažnijim. Ipak, krivulja prinosa vjerojatno je poprilično blizu postizanja takvog statusa. U jednostavnim terminima, krivulja prinosa reprezentira ovisnost kamatne stope o vremenu do dospijeća, obično u vezi s nekim hipotetskim budućim novčanim tokom (kao što je npr. dospijeće obveznice, odnosno duga). Zbog toga se kaže da krivulja prinosa reflektira vremensku strukturu kamatnih stopa.

Ali krenimo od početka. I to ne bilo kojeg početka – početka civilizacije. Iako bi bilo razumno za pretpostaviti da su kamatne stope relativno novi koncept – možda nusproizvod kapitalizma – koncept kamate ima korijene u samim počecima civilizacije. U drevnoj Mezopotamiji, oko 2500. pr. Kr., kamata se plaćala i vraćala u odnosu na posuđenu robu (poput ječma, srebra i žita) i obično je iznosila oko 33%. U Staroj Grčkoj, kamatna stopa bila je zakonski ograničena na oko 12% (iako je bilo iznimnki). Tisućama godina kasnije, u 21. stoljeću, euri i japanski jeni mogu se posuđivati uz negativnu kamatnu stopu – drugim riječima, dužnik je kompenziran za posuđivanje (kako i zašto to ima smisla zaslužuje zaseban članak). To motivira razmatranje: koliko treba iznositi kamata na posuđena sredstva? To je jako teško pitanje. Ali zapadna društva pronašla su vrlo učinkovit „joker-zovi“ odgovor na takve vrste jako teških pitanja: slobodna tržišta. Danas se kamatne stope određuju ravnotežom ponude i potražnje ("za novcem") koju generiraju složene interakcije sudionika na tržištu. Ipak, to ne daje odgovor na pitanje kako odrediti prikladnu razinu kamate.

Kamatne stope nisu samo broj

Kamatne stope nisu samo (jedan) broj. Kamatnih stopa ima koliko i onih koji posuđuju. Zapravo, i puno više od toga.

Pretpostavimo da nekome trebate dati zajam. Što je prvo što pitate? "Koliko vam treba?" i "Kada mogu očekivati da mi dug bude vraćen?". Važnost prvog je jasna; razmotrimo zašto je drugo važno.

Prvo, želite znati hoćete li uopće dobiti svoj novac natrag. Preuzeli biste određeni kreditni rizik za koji biste željeli biti adekvatno kompenzirani.

Drugo, razmislili biste o stvarima koje možete učiniti s tim novcem ako ga ipak odlučite ne dati na posudbu. Naravno, možete ga potrošiti, ali možda možete novac deponirati u banku (ili ga uložiti na financijskim tržištima; samo ne kripto ☺) ako se nudi – ili očekujete da će se nuditi u budućnosti – atraktivnija stopa povrata. Ako posudite novac, želite biti nadoknađeni za propuštanje dostupnih prilika sada, ali i očekivanih prilika u budućnosti. Ili, drugim riječima, želite naplatiti činjenicu da ste zamrznuli svoju likvidnost, a time i fleksibilnost da reagirate na buduće dobre prilike. Kako kvantificirati taj apstraktan koncept očekivanja o eventualnim boljim prilikama? Kao dobar proxy, ima smisla razmatrati očekivanja budućih kamatnih stopa; u slučaju da, primjerice, očekujete značajan rast kamatnih stopa, možda vam se više isplati deponirati novac u banku (u vaš standardni a vista depozitni račun) i čekati. Ukratko možemo reći da ćete od dužnika zahtijevati da vas kompenzira za očekivanu kamatnu stopu u periodu na koji ste posudili novac.

Treće, trebate uzeti u obzir smanjenje realne vrijednosti novca tijekom razdoblja u kojem se dug vraća. Zasigurno ne biste pristali na opciju da s vraćenom glavnicom možete kupiti realno manje dobara i usluga; želite biti kompenzirani za inflaciju.

Prikladna razina kompenzacije za svaki od tih faktora ovisit će o ključnom podatku: dospijeću zajma, tj. očekivani period u kojem bi dugovanje bilo namireno te vaš dug vraćen. Budući da različiti rokovi dospijeća mogu povlačiti različita očekivanja u vezi s tim komponentama, zahtijevana kamatna stopa bit će drugačija za svako dospijeće. Primjerice, ako očekujete stabilan rast inflacije u narednom periodu, za kasnija ćete dospijeća tražiti progresivno veću kamatnu stopu.

Sada definicija krivulje prinosa, kao prikaza ovisnosti kamatne stope o vremenu do dospijeća, vjerojatno ima više smisla. Priznajem da ona ipak može zvučati malo previše teoretski. Tko daje zajam, i kome? U većini praktičnih slučajeva, zajmoprimac je vlada ili velika korporacija koja posuđuje novac kroz prodaju obveznica (koje su zapravo "certifikati o dugovanju") sudionicima na financijskom tržištu – uglavnom bankama, osiguravajućim društvima i investicijskim fondovima. Tim obveznicama zatim slobodno trguju sudionici financijskih tržišta, koji time prilagođavaju svoje portfelje uzimajući u obzir kontinuirani dotok novih informacija koje se tiču budućih kamatnih stopa. Tržišni sudionici imaju snažan interes da korektno predvide dinamiku kamatnih stopa, stoga podaci o njihovu trgovanju odražavaju važne informacije o njihovim očekivanjima koja su ugrađena u cijene koje nude i prihvaćaju. Postoji i cijelo područje matematičkih financija koje se bavi time kako najbolje ekstrahirati tu informaciju iz dostupnih tržišnih podatka.

Krivulje prinosa i ekonomski ciklus

Za procjenu očekivanja kamatnih stopa, ekonomisti se obično oslanjaju na krivulje prinosa dužnika sa zanemarivim kreditnim i likvidnosnim rizikom. U tom kontekstu, krivulje prinosa na državne obveznice često se smatraju referentnim za određenu valutu (na primjer, u eurozoni, kamatne stope na njemačke obveznice često se takvima smatraju zbog njihovog niskog kreditnog rizika). Osim što njihov minimalan kreditni rizik omogućava analizu usmjerenu isključivo na tržišna očekivanja kamatnih stopa (bez kreditnog rizika koji je specifičan za svakog dužnika), krivulje prinosa na državne obveznice ujedno predstavljaju i donju granicu po kojoj se zadužuju i drugi dužnici koji možda nemaju tako povoljan kreditni rizik. Na taj način, krivulja prinosa je iznimno koristan indikator u analizama koje se tiču financijske stabilnosti.

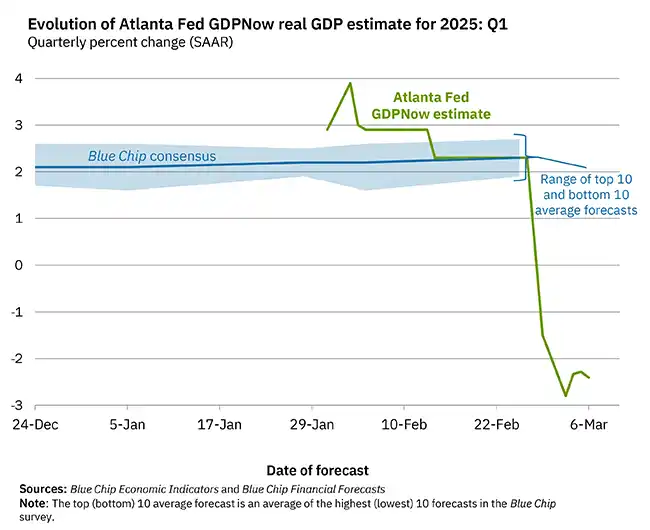

U "normalnim vremenima", krivulje prinosa imaju pozitivan nagib, što znači da instrumenti s dugim rokovima dospijeća donose veću kamatnu stopu u odnosu na one koji dospijevaju ranije. Razlog tomu je što, čak i u situacijama kada se ne očekuje značajno povećanje ili smanjenje kamatnih stopa, investitori zahtijevaju kompenzaciju za sâm rizik oportunitetnog troška o kojem smo diskutirali u prethodnom poglavlju. Što je dulje razdoblje do dospijeća, to je veća zahtijevana nadoknada. To objašnjava pozitivan nagib.

Slika 1. Normalna krivulja prinosa

U iznimnim situacijama, krivulja prinosa može postati invertirana; tada su kratkoročne kamatne stope veće od dugoročnih. U praksi, krivulja prinosa karakterizira se kao invertirana ako razlika između desetogodišnjeg i tromjesečnog (ili dvogodišnjeg) prinosa postane negativna. To je obično vrlo loš znak. Često se opisuje kao glasnik loših ekonomskih vremena – prethodila je svakoj recesiji u SAD-u u proteklih 60 godina.

Slika 2. Invertirana krivulja prinosa

Zašto točno se krivulja prinosa invertira netom prije recesije, izuzetno je teško odgovoriti. Možemo početi sa sljedećim pitanjem: je li invertiranje krivulje prinosa posljedica ili uzrok predstojećeg ekonomskog usporavanja? Vjerojatno je oboje.

Zašto bi mogla biti uzrok? Kako se krivulja prinosa invertira i kratkoročni prinosi povećavaju se preko dugoročnih prinosa, investitori se povlače i postaju skloniji kratkoročnim investicijama. To obično dovodi do sveopćeg povećanja prinosa na svim rokovima dospijeća, duž cijele krivulje prinosa (s obzirom na to da se investitori rješavaju dugoročnih obveznica, što dovodi do rasta njihova prinosa), što potom šteti i dionicama – posebno onima čija vrijednost proizlazi iz novčanih tokova u dalekoj budućnosti (npr. „growth“ dionice). Pad tržišta dionica općenito se ne smatra pozitivnim za sentiment potrošača i investitora. Dodatno, u uvjetima invertirane krivulje prinosa, banke pooštravaju uvjete kreditiranja – što zbog povećanog rizika ekonomskog kraha (i posljedičnog rasta neprihodovnih kredita), što zbog pritiska na njihove marže prouzrokovanog rastom troškova kratkoročnog financiranja (banke tada moraju plaćati veće kamate na kratkoročne depozite, a rast prinosa na dugoročne kredite to u pravilu ne nadoknađuje).

Zašto bi mogla biti posljedica? Kratkoročne kamatne stope podiže centralna banka kada ekonomija funkcionira na vrhuncu ili iznad svojih kapaciteta. To je obično praćeno većom inflacijom, do koje dovodi rastuća nemogućnost poduzeća da zadovolje potražnju. Upravo je svrha visokih kamatnih stopa gušenje prekomjerne agregatne potražnje i posljedično hlađenje pregrijane ekonomije. Tržišta, naravno, to znaju i očekuju usporavanje ekonomije i popratni pad kamatnih stopa. Očekivannje pada kamatnih stopa materijalizira se potom kao invertirana krivulja prinosa.

Kakve koristi individualni investitor ima od razumijevanja krivulje prinosa?

Vjerujem da postoji velika korist u promatranju kamatnih stopa kao funkcija dospijeća, umjesto kao jednog broja. Ne samo da vam to omogućuje procjenu stanja ekonomskog ciklusa, već vam pruža i konceptualno drugačiji pristup procjeni ulaganja. Ako intuitivno razumijete kako dinamika krivulje prinosa utječe na vaša ulaganja – bila ona obveznice, dionice ili čak nekretnine – možete se bolje pripremiti za ono što dolazi. Možete lakše primijetiti je li vaš portfelj neravnomjerno usmjeren prema dugoročnim ulaganjima (dugoročne obveznice, „growth“ dionice i sl.); možda biste ga ipak željeli uravnotežiti s više kratkoročnih ulaganja. Sve u svemu, pristup koji uvažava mnogostrukost kamatnih stopa omogućuje vam da učinkovitije provodite svoje investicijske preferencije i optimizirate odnos prinosa i rizika.

Sljedeći put kad čitate o kamatnim stopama, ne zaboravite da kamatne stope nisu samo (jedan) broj.