Dionice, zlato ili Bitcoin: Tko pobjeđuje zadnjih 20 godina?

O tržištu kapitala i mehanizmu ukamaćivanja

Tržište kapitala je jedno od rijetkih mjesta na svijetu gdje svi sudionici imaju isti cilj i konceptualno ga ostvaruju na isti način: prodati svoju imovinu po višoj cijeni nego što su je platili. Stoga, jedna od najpopularnijih mjera za procjenu uspješnosti dugoročnih investicija je prosječan godišnji prinos, odnosno prosječan godišnji rast vrijednosti imovine. Ova metrika ima jasan konceptualni smisao i jednostavnaje za razumijeti, neovisno o razini znanja koju ljudi imaju o tržištu kapitala.

Ako je prosječan godišnji prinos 10%, to znači da vrijednost imovine raste za 10% svake godine u odnosu na prethodnu. Razlog zbog kojeg se ulaganja na tržištu kapitala preporučuju kao dugoročna leži u tome što, nakon većeg broja godina (10, 15 ili 20 godina), tih 10% počinje koristiti efekt višestrukog ukamaćivanja, pa ukupna vrijednost imovine bilježi značajan eksponencijalni rast u odnosu na početno ulaganje.

Matematički, to izgleda ovako:

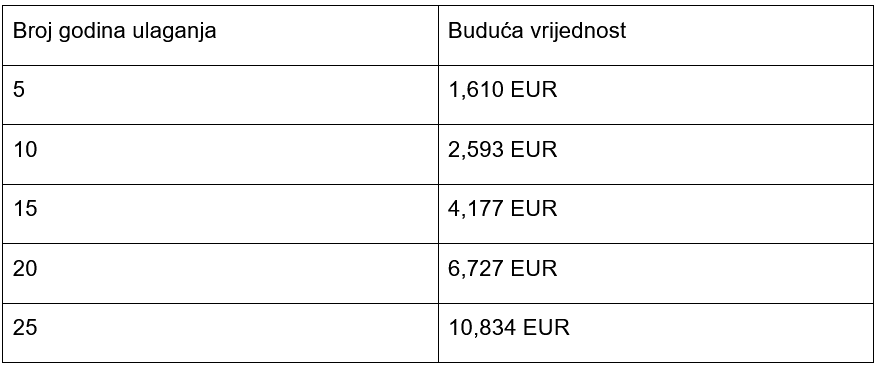

Ilustracije radi, ispod možete pronaći tablicu budućih vrijednosti obzirom na različit broj godina ulaganja. Radi jednostavnosti, uzet ćemo primjer ulaganja od 1.000 EUR uz 10% godišnji prinos.

Tablica 1. Složeno ukamaćivanje

Izvor: izrada autora

Kao što je vidljivo iz tablice, u prvih 5 godina vrijednost ulaganja povećala se za 61%, nakon 10 godina za 159%, nakon 15 godina za 317%, nakon 20 godina za 572%, te nakon 25 godina za 983%. Iz ovoga možemo vidjeti efekt višestrukog ukamaćivanja i rast njegova značaja nakon 15 godina, kada originalni rast vrijednosti postaje sve izraženiji.

Praktičniji primjer za većinu ljudi je onaj u kojem se svaki mjesec ulaže fiksan iznos, umjesto jednostrukog ulaganja – popularno nazvan Dollar-Cost Averaging (DCA). U ovom slučaju matematički izračun je nešto kompleksniji te ga nećemo detaljno objašnjavati. Ako vas zanima više, pogledajte ovdje: Dollar-Cost Averaging (DCA) Explained With Examples and Considerations

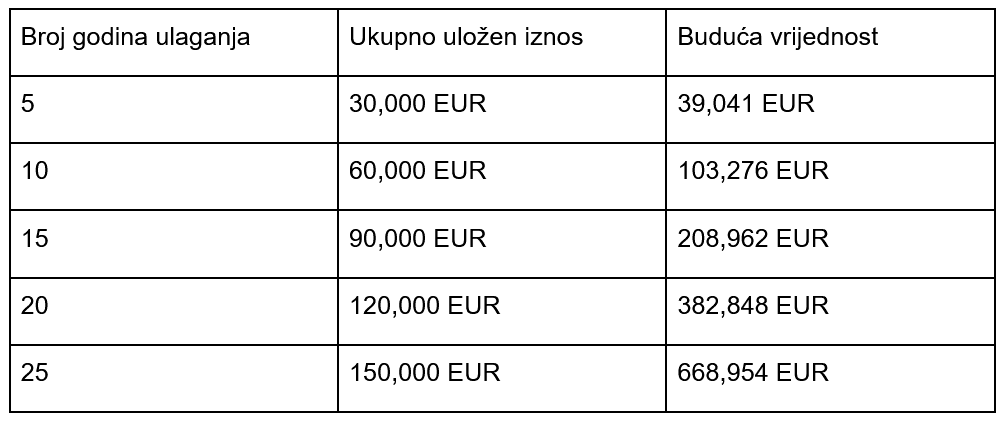

Ilustracije radi, ispod možete pronaći tablicu budućih vrijednosti ulaganja ako svaki mjesec ulažete 500 EUR, uz prosječan godišnji prinos od 10%.

Složeno ukamaćivanje s uplatama

Izvor: izrada autora

Ovdje se jasnije vidi efekt višestrukog ukamaćivanja, posebno nakon 15 godina, kada se odnos buduće vrijednosti i ukupno uloženog iznosa drastično mijenja. Buduća vrijednost tada počinje intenzivno rasti iz godine u godinu, dok ukupno uloženi iznos raste linearno.

Povijesni rezultati

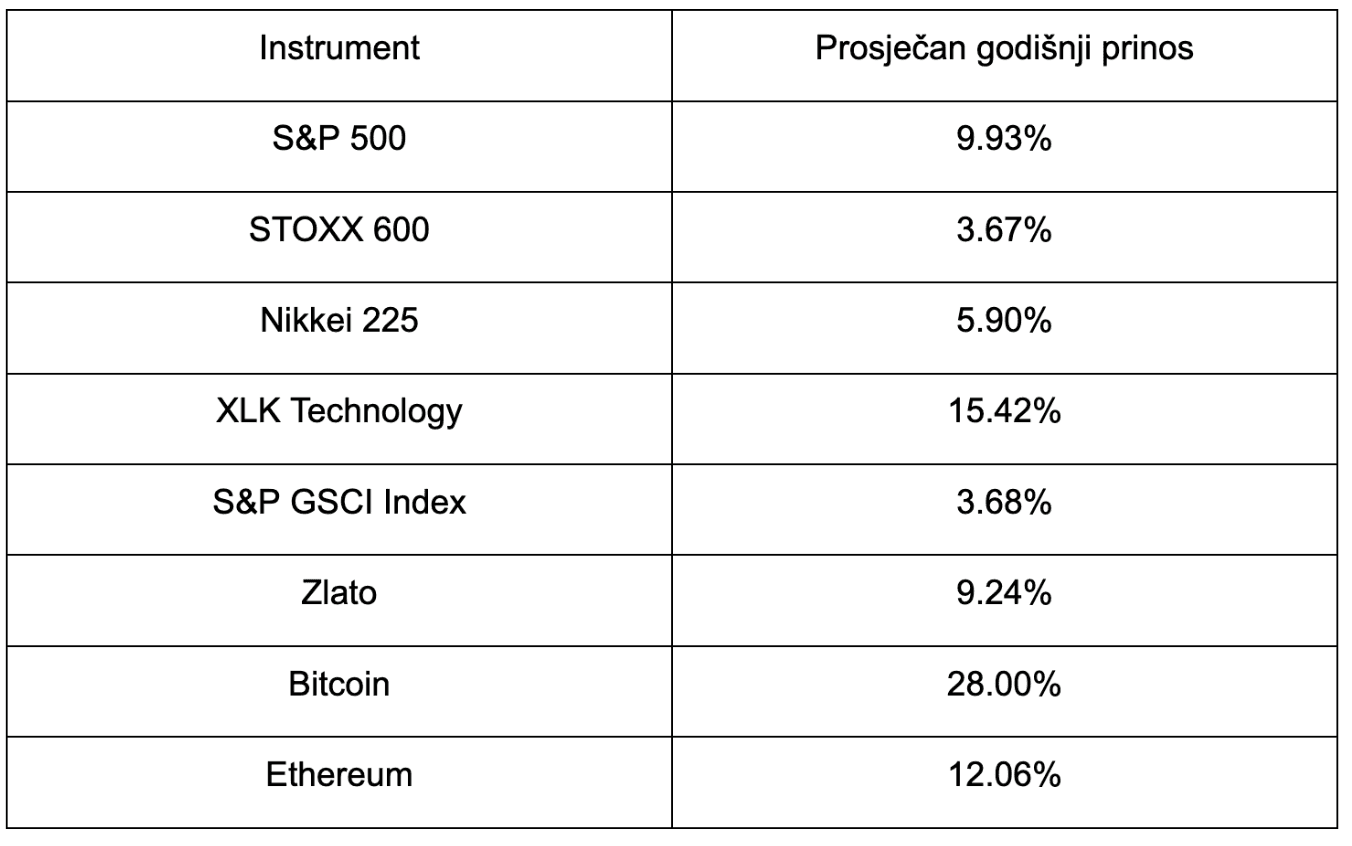

Što se događa kada primijenimo ove metode na stvarnu imovinu i kakve rezultate možemo očekivati ukoliko se povijest ponovi? Za primjer ćemo uzeti povijesne prinose indeksa S&P 500, STOXX 600, Nikkei 225, XLK, GSCI, Zlata, Bitcoina te Ethereuma. S&P 500 koristimo kao proxy za prinose američkog gospodarstva, STOXX 600 kao proxy prinosa europskog gospodarstva, Nikkei 225 kao proxy prinosa japanskog gospodarstva, XLK ETF kao proxy tehnoloških firmi, GSCI kao proxy širokog tržišta sirovina, zlato kao univerzalno sredstvo očuvanja vrijednosti te Bitcoin i Ethereum kao pokazatelje prinosa tržišta kriptovaluta.

Važno je napomenuti da su u računici prinosa uračunate dividende koje su u potpunosti reinvestirane, bez uključivanja transakcijskih troškova. Podaci obuhvaćaju razdoblje od kraja travnja 2004. do kraja travnja 2024. Godina 2004. odabrana je kao početna jer je tada STOXX 600 Total Return Index uveden na burzu, što omogućuje usporedbu istih vremenskih razdoblja. Bitcoin u to vrijeme nije postojao, pa su njegovi podaci izračunati od prvih transakcija zabilježenih na Yahoo Finance-u (17.09.2014.), dok je cijena zlata preuzeta iz generičnih futures ugovora.

Tablica 3. Povijesni prinosi

Izvor: izrada autora prema https://finance.yahoo.com/

Ono što je odmah vidljivo jest da je Bitcoin ostvario daleko bolje prinose od svih ostalih instrumenata. Međutim, zbog svoje prirode i znatno kraće povijesti, ove rezultate treba promatrati s oprezom. Izuzmemo li Bitcoin, najveći dobitnik je XLK ETF, koji je zabilježio prosječan godišnji prinos od 15.42%, dok ga Ethereum prati s prinosom od 12.06%. S&P 500 zauzima treće mjesto s prinosom od 9.93%, te je blisko praćen od strane zlata koje je zabilježilo 9.24%. Japanski Nikkei zauzima četvrto mjesto sa 5.90%, dok je Europski indeks STOXX 600 zabilježio praktički isti rezultat kao GSCI Indeks - Europsko tržište kapitala nije raslo više od inflacije sirovina u GSCI Indeksu - pomalo nevjerojatno.

Ukratko, od ovih osam instrumenata, od 2004. do 2024. najisplativije je bilo ulagati u tehnološki sektor američkog gospodarstva, te u S&P 500 i u zlato, uz iznimku Bitcoina i Ethereuma. Ako pak ubrojimo obje kriptovalute, onda Bitcoin ispada kao najbolja investicija, dok je Ethereum treći izbor.

Koji bi bili rezultati ulaganja ako se povijesne stope rasta nastave?

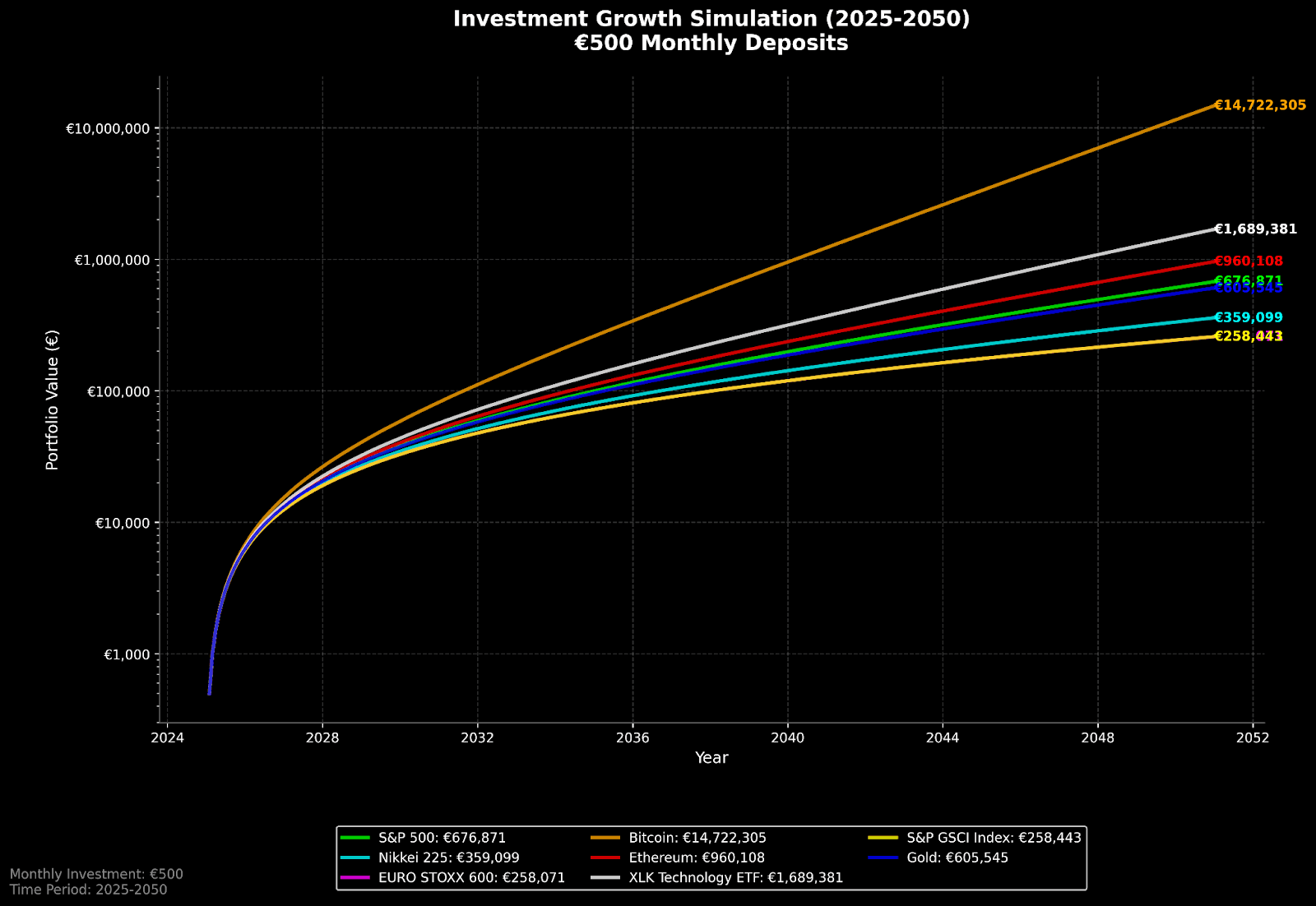

Za bolji prikaz rezultata ulaganja u ove instrumente, na slici ispod možete vidjeti koliku biste vrijednost imovine ostvarili uz mjesečno ulaganje od 500 EUR, ovisno o različitom broju godina ulaganja.

Slika 1. Simulacija buduće vrijednosti ulaganja od 2025. do 2050. godine.

Izvor: izrada autora prema https://finance.yahoo.com/

Uspoređujući rezultate ulaganja u ove instrumente, jasno je da razlika u prosječnom godišnjem prinosu od 3%, 5%, 10% ili 28% ima značajan utjecaj, osobito kada se usporedi vrijednost ulaganja nakon 25 godina između XLK i STOXX 600. Vrijednost ulaganja istog iznosa u XLK nakon 25 godina iznosi 554% više od vrijednosti ulaganja u STOXX 600 (1,7 milijuna eura naspram 258 tisuća eura). Impresivna brojka. Vrijednost ulaganja u Bitcoin nakon 25 godina predstavlja izuzetak u ovoj simulaciji, s obzirom na to da je malo vjerojatno da će Bitcoin zadržati ovako visoku stopu rasta tijekom tako dugog vremenskog razdoblja. Međutim, ako bi se takav rast nastavio, vrijednost ulaganja mogla bi doseći vrtoglavih 14,7 milijuna eura. Ulaganje u S&P rezultiralo bi relativno nešto većom vrijednošću u odnosu na ulaganje u zlato (676 tisuća eura naspram 605 tisuća eura). Japanski Nikkei mogao bi doseći 359 tisuća eura, dok bi GSCI konkurirao europskom tržištu za posljednje mjesto.

Postoje li poveznice između ovih instrumenata?

Slika 2. Matrica koeficijenata korelacije

Izvor: izrada autora prema https://finance.yahoo.com/

Nakon analize povijesnih prinosa iz šire perspektive, vrijeme je za istraživanje odnosa kretanja vrijednosti između ovih instrumenata – odnosno, koliko se njihova kretanja podudaraju u istom smjeru, a koliko se razlikuju. U tu svrhu koristit ćemo matricu koeficijenata korelacije i interpretirati rezultate.

Dionički instrumenti

Gledajući S&P 500, odmah se može primijetiti izrazita korelacija s XLK ETF-om od čak 0,937. Već nekoliko godina se ističe da su tehnološke dionice zaslužne za rast S&P 500 prema sve višim vrijednostima, a ovdje to zaista možemo potvrditi promatrajući njihovo zajedničko kretanje.

Što se tiče ostalih dioničkih instrumenata, najveća korelacija primjećuje se između S&P 500 i STOXX 600. Iako ova dva indeksa često dijele isti smjer kretanja, kao što je ranije prikazano, njihovi prinosi se značajno razlikuju. Od dioničkih indeksa, S&P 500 ostvaruje najmanju korelaciju s japanskim Nikkei 225, koja je čak niža od korelacije s GSCI Indeksom Sirovina.

Povezanost S&P-a s kriptovalutama nalazi se između vrijednosti GSCI Indeksa i Nikkei Indeksa. To pokazuje da ne postoji izražena povezanost u kretanjima cijena S&P-a i kriptovaluta, te da se češće kreću neovisno jedno o drugom nego u istom smjeru. Najmanja korelacija zabilježena je sa zlatom i iznosi 0,077, što pokazuje koliko se vrijednost zlata kreće neovisno o S&P-u.

Osim blage povezanosti s S&P-om, Nikkei bilježi generalno vrlo niske razine korelacije sa svim instrumentima, pri čemu su sve vrijednosti ispod 0,201, osim korelacije sa STOXX 600 koja iznosi 0,355. Ovim rezultatima Nikkei još jednom potvrđuje svoju odvojenost od ostatka tržišta, bilo da se uspoređuje s dionicama, sirovinama ili kriptovalutama. Ako nastavi ovim trendom, mogao bi postati ozbiljan konkurent zlatu u smislu neovisnosti o drugim tržištima.

STOXX 600, osim izražene korelacije s kretanjem S&P 500, te nešto slabije, ali i dalje značajne korelacije s Nikkei Indeksom, generalno nema izražene veze s ostalim instrumentima. Najsličniji mu je zapravo GSCI Indeks, s kojim se natječe za posljednje mjesto po ostvarenim rezultatima. Postoji značajna korelacija s XLK tehnološkim fondom, no kako je XLK dio S&P-a, takve sličnosti su očekivane.

Sirovine

Zlato se općenito gleda kao hedge za prinos na dioničke indekse, obzirom na to da ne dijeli njihov smjer kretanja i često se u vremenima tržišnog stresa kreće u suprotnom smjeru. Ovo je savršen primjer koji potvrđuje tu tezu. Najveća korelacija zlata ostvarena je upravo sa S&P 500 i iznosi 0,077, dok su sve korelacije s ostalim dioničkim indeksima niže od te vrijednosti.

Zlato bilježi najveću korelaciju s GSCI Indeksom (0,198), što nije iznenađujuće. Međutim, zanimljivo je primijetiti da zlato ostvaruje veću korelaciju s Bitcoinom (0,105) i Ethereumom (0,107) nego s dioničkim tržištima. Iako je ta povezanost nešto izraženija, zbog niskih vrijednosti koeficijenata ne možemo reći da postoji značajna korelacija između zlata i kriptovaluta.

S druge strane, GSCI Indeks pokazuje potpuno drugačije ponašanje od zlata. Najveću korelaciju ostvaruje upravo s dioničkim indeksima (S&P 500: 0,310, Nikkei: 0,193, STOXX 600: 0,319, XLK Fond: 0,234), dok s kriptovalutama bilježi najslabiju povezanost (Bitcoin: 0,088, Ethereum: 0,108).

Kriptoimovina

Bitcoin ne bilježi značajne razine korelacije ni s jednim instrumentom, osim unutar svoje kategorije, gdje korelacija između Bitcoina i Ethereuma iznosi 0,758. Ipak, Bitcoin pokazuje nešto veću korelaciju prema dioničkom tržištu u usporedbi sa zlatom (S&P 500: 0,256, Nikkei: 0,015, STOXX 600: 0,200, XLK: 0,255). Zanimljivo je primijetiti da je korelacija Bitcoina gotovo jednaka prema S&P 500 i XLK, što ukazuje na to da Bitcoin nije značajnije povezan s tehnološkim sektorom nego s općim gospodarstvom. Korelacija između Bitcoina i sirovina, koja je ranije spomenuta (zlato: 0,105, GSCI: 0,088), pokazuje da praktički ne postoji veza između njih.

Ethereum se u mnogim aspektima ponaša slično Bitcoinu, ali pokazuje nešto veću povezanost s dioničkim tržištima (S&P 500: 0,276, Nikkei: 0,042, STOXX 600: 0,230, XLK: 0,271). U odnosu na sirovine, Ethereum također pokazuje blagu korelaciju, koja je tek neznatno veća od one koju ima Bitcoin (zlato: 0,107, GSCI: 0,108). Ovi podaci ukazuju na to da Ethereum dijeli sličan sentiment s dioničkim tržištima i sirovinama, ali u vrlo ograničenom opsegu.

Zaključak

Na temelju podataka iz posljednjih 20 godina, očiti pobjednik u prinosima je Bitcoin. Međutim, njegov iznimno brz rast treba promatrati s dozom opreza pri predviđanju budućih prinosa, jer bi nastavak istog tempa bio bez presedana. Sljedeći po prinosima je tehnološki indeks XLK, kojeg s blagim zaostatkom prati Ethereum. Značajne prinose ostvarili su i S&P 500 te zlato, dok su Nikkei, STOXX 600 i GSCI Indeks zabilježili slabije rezultate.

Analiza korelacija ovih instrumenata potvrdila je dobro poznatu činjenicu o odnosu zlata i dioničkog tržišta – da nemaju zajednička kretanja i da nisu korelirani. Također je pružila nove uvide u korelacije dviju najvažnijih kriptovaluta s dioničkim tržištem i tržištem sirovina. Pokazalo se da Bitcoin ne bilježi značajnu korelaciju s dioničkim tržištem, ali ipak nešto višu nego zlato. U odnosu na zlato i ostale sirovine, Bitcoin pokazuje sličan obrazac kao zlato u odnosu na dioničko tržište – nekoreliranost.