2023. je obilježila najniža stopa prodaje nekretnina od 2011., uzrok čemu je izuzetno niska ponuda na tržištu. Rješenje ovog problema možda leži u demografskim promjenama.

Ponuda

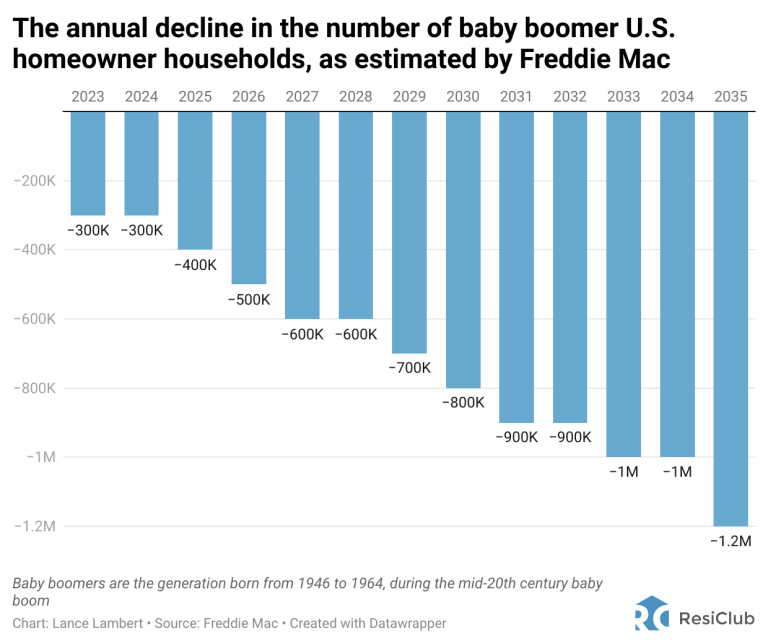

Prema Lake, S., & Botros, A. (2024), rast ponude se očekuje kao rezultat boomera (rođeni između sredine 1940-ih – sredine 1960-ih) koji će u narednom desetljeću ili zamijeniti svoje nekretnine za manje, ili preći u najam ili se preseliti u staračke domove. Predikcije su da će ovo dovesti 9 milijuna novih nekretnina na tržište u SAD-u.

Takav rast ponude trebao bi ipak samo smanjiti pritisak na povećanje cijena (umjesto da cijene padnu) kako do ovoga neće doći odjednom već postupno kroz niz godina.

Boomeri su bili u pogodnijoj situaciji kad su kupovali svoje nekretnine, između ostalog, s obzirom na izrazito niske hipotekarne stope, koje su se udvostručile u zadnjih par godina.

Prema Soni (2024), boomeri čine 38% vlasnika nekretnina. Pretpostavke su da neće biti velikih devijacija od trenda postojanog već generacijama, a koji se ogleda u tome da ljudi u kasnim 70-ima prodaju svoje nekretnine. Doduše, stopa retencije vlasništva nad nekretninama se kroz vrijeme povećala obzirom na duži životni vijek i bolje financijske okolnosti. Također, većina boomera ipak planira ostaviti svoje nekretnine svojim nasljednicima.

Potražnja

Predviđa se da će se u narednom desetljeću osnovati 8.5 milijuna novih kućanstava, tako da će potražnja za nekretninama nastaviti rasti.

Treba uzeti u obzir i kako će se boomeri preseljavati u male nekretnine, iste one za koje su zainteresirane mlađe generacije. Doći će do pomaka sa strane ponude na stranu potražnje, tj. rezultat ovoga će biti dodatno povećana potražnja za malim nekretninama, a kako ponuda evidentno neće moći pratiti potražnju, cijene malih nekretnina će dodatno rasti. Ovo će dovesti do natjecanja boomera i mlađih generacija oko istih nekretnina, koje će u konačnici završiti ‘pobjedom’ boomera s obzirom da oni imaju dostupan kapital od prodaje svojih starih, većih nekretnina kupljenih uz pomoć niskih hipotekarnih stopa. Tako da ovaj trend možda ipak neće ostaviti toliko pozitivnog traga na mlađe generacije u potrazi za prvom nekretninom.

Prema Clow (2024), boomeri preseljenja u manje nekretnine, staračke domove ili podstanarstvo također financiraju obrnutim hipotekama. Osobe starije od 62 godine, odnosno one koje su ostvarile uvjete za mirovinu, a koje su otplatile barem 50 posto kredita kojim je kupljena nekretnina u pitanju imaju uvjete za dobivanje kredita kojim ostvaruju pravo na odobrena sredstva koja troše tijekom života, dok se navedeni kredit otplaćuje nakon njihove smrti prodajom založene nekretnine. U slučaju financiranja preseljenja u manju nekretninu, popularniji je program ‘Home Equity Conversion Mortgage (HECM) program for Purchase (H4P)’.

Prema Poslovni.Hr (2020), u Hrvatskoj, kao i u Europi, ovaj financijski instrument još nije zaživio. Zagovornici ističu kako bi isti mogao utjecati na poboljšanje životnog standarda umirovljenika, rasterećenje proračunskih izdataka za pomoć starijim osobama kao i staračkih domova. Protivnici ovog instrumenta, s druge strane, tvrde kako bi ova inicijativa naišla na nezadovoljstvo kod nasljednika obiteljskih nekretnina, ali i kako tržište nekretnina u Hrvatskoj i Europi nije jednako razvijeno kao ono u SAD-u tako da bi financijske institucije u konačnici završile s puno nelikvidne imovine.

Što se dugoročnih predviđanja tiče, očekuje se pad rasta potražnje zato što generacija Z čini manju grupu od milenijalaca. Istovremeno će boomeri nastaviti utjecati na rast ponude. Treba imati u vidu kako bi imigracija mogla kompenzirati opadanje nataliteta i tako djelovati na neutraliziranje ovog trenda.

Koji je zaključak za kupce nekretnina?

Tržište nekretnina je uvijek u rastu i zapravo ne postoji apsolutno dobar trenutak za kupnju nekretnine. Međutim smjena generacija koja slijedi u nadolazećem desetljeću će kroz povećanje ponude, iako mali, ipak imati pozitivni efekt na cijene, tako da će uvjeti za kupnju nekretnina biti relativno povoljni. Pri tom će ove promjene biti lokacijski uvjetovane, tj. najveći utjecaj će biti vidljiv na lokacijama s najvećim udjelom umirovljenika, što će biti olakotna okolnost za one kojima mjesto stanovanja nije uvjetovano poslom s obzirom na sve manju zastupljenost rada u uredu.

Literatura

Clow, C. (2024). ‘Silver tsunami’ could have a bigger impact on 2024’s housing market: analyst. HousingWire. https://www.housingwire.com/articles/silver-tsunami-could-have-a-bigger-impact-on-2024s-housing-market-analyst/

Lake, S., & Botros, A. (2024). 9 million homes will come on the market in the next decade as baby boomers age—but the ‘silver tsunami’ will be more of a ‘tide,’ Freddie Mac says. Fortune. https://fortune.com/2024/02/29/baby-boomer-housing-silver-tsunami/

Lider. (2018). Obrnuta hipoteka - krediti koji se troše za života, a otplaćuju nakon smrti. https://lidermedia.hr/aktualno/obrnuta-hipoteka-krediti-koji-se-trose-za-zivota-a-otplacuju-nakon-smrti-27947

Poslovni.Hr. (2020). Obrnute hipoteke: Trošiš za života, vratiš nakon smrti - Poslovni dnevnik. Poslovni Dnevnik. https://www.poslovni.hr/hrvatska/obrnute-hipoteke-trosis-za-zivota-vratis-nakon-smrti-346487

Soni, A. (2024). Declining boomer ownership will free up 9.2 million homes by 2035, Freddie Mac says. Business Insider. https://www.businessinsider.com/housing-market-inventory-supply-outlook-baby-boomer-ownership-impact-economy-2024-2