Možda ću razočarati neke čitatelje, ali ovo nije članak o strategiji trgovanja za brzu zaradu. Takvog sadržaja ima dovoljno u Facebook grupama za dojave na sportskim kladionicama. Ovaj članak je o jednom zanimljivom i pomalo kontraintuitivnom svojstvu dinamike cijena dionica — svojstvu koje se potencijalno može iskoristiti za konstruiranje portfelja s povoljnijim profilom povrata.

Prije nego što uđemo u detalje, moram biti transparentan oko jedne stvari: tvrdnja da investicijska strategija može donijeti bolje prinose (što god to značilo) vrlo je kontroverzna. Toliko kontroverzna da izaziva temeljni stup kvantitativnih financija: pretpostavku o nepostojanju arbitraže, koja tvrdi da tržišta određuju cijene kako bi eliminirala mogućnost bezrizičnog povrata iznad bezrizične stope. Tu pretpostavku podupire činjenica da su na slobodnom tržištu investitori potaknuti inkorporirati sve dostupne informacije kako bi točno odredili cijene vrijednosnih papira, time eliminirajući prilike za arbitražu. Drugim riječima, pretpostavlja se da su tržišta efikasna, a onom tko tvrdi ga može nadmudriti bi bilo bolje da ima vrlo dobre razloge. Ipak, pristup koji ću opisati ne krši ovu pretpostavku. Grubo govoreći, on samo mijenja distribucijske karakteristike povrata portfelja na način koji je optimalan za dugoročno investiranje (a luksuz dugoročnog investiranja si najaktivniji igrači na tržištima kapitala često ne mogu priuštiti). U mom slučaju, razumijevanje ove strategije duboko je promijenilo način na koji shvaćam prirodu strukturne nepredvidivosti tržišta kapitala.

Tajni sastojak

Možda ste čuli za rebalansiranje, jednostavnu investicijsku strategiju koja uključuje periodičnu prilagodbu izloženosti pojedinim komponentama portfelja kako bi se postigla određena ciljana alokacija. Ova metoda dodaje jedan korak minimalističkoj buy-and-hold strategiji: ako kupite i držite dionice, vaša ukupna alokacija portfelja prirodno će se mijenjati s vremenom jer će neke komponente rasti više od drugih. Cilj rebalansiranja jest periodično korigirati ta odstupanja od postavljenog cilja kupnjom nekih i prodajom drugih sastavnica portfelja.

Izvori koji se bave financijskom edukacijom često predstavljaju rebalansiranje kao razborit pristup upravljanju portfeljem. I to je u potpunosti opravdano, jer se rebalansiranjem održava diverzifikacija portfelja, što smanjuje njegovu volatilnost (mjeru oscilacije vrijednosti portfelja). Ali to je mnogo više od tek razboritog pristupa: čini se da rebalansiran portfelj ima objektivno povoljnija svojstva, i to na način koji je u velikoj mjeri neovisan o nečijoj preferenciji rizika.

Vrlo je teško rigorozno dokazati ovu tvrdnju, uglavnom zato što su financijska tržišta izuzetno složena — mnogo složenija nego što bilo koji pratkičan matematički model može obuhvatiti. Najbolje što mogu učiniti u ovom članku jest pružiti zanimljivu ilustraciju temeljnu na određenim simplificirajućim pretpostavkama.

Stvaranje prinosa iz ničega

Zamislite da imate 100 dolara za investirati u dionice. U bilo kojem trenutku, pretpostavimo da dionica u narednom razdoblju može udvostručiti ili prepoloviti svoju vrijednost s 50% vjerojatnosti za svaki od dva ishoda. Konstruirano na ovaj način, na dugi rok nećete ni izgubiti niti dobiti investiranjem u ovu dionicu. Zašto? Zato što dionica neće imati dugoorčni trend prema gore ili dolje. Intuitivno, to je zato što svako prepolovljenje poništava jedno udvostručenje i obrnuto — ako dionica udvostruči na 200 dolara prije nego što se prepolovi na 100 dolara, završavate tamo gdje ste počeli. I budući da je vjerojatnost prepolovljenja i udvostručenja jednaka, ima smisla očekivati približno jednak broj oba ishoda. U općim crtama, na duge staze, završavate tamo gdje ste počeli.

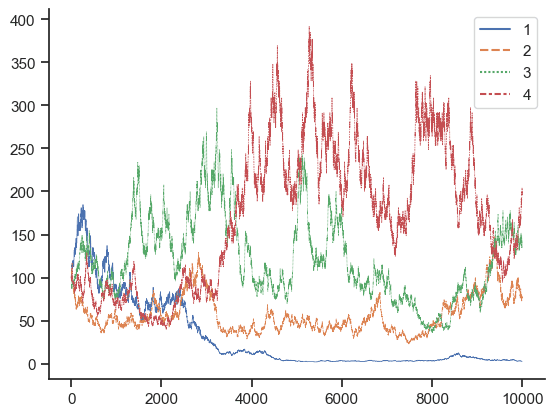

Možemo to demonstrirati simulacijom mogućih putanja cijena ove dionice. Kao što se očekivalo, brz pregled simuliranih kretanja cijena ne bi ukazao na uvjerljivu preporuku za kupnju. Preporuka za prodaju također se ne čini prikladnom. Od četiri putanje, dvije su izgubile, a dvije su dobile na vrijednosti na kraju simulacije.

Simulacija nekoliko mogućih putanja cijena. Za potrebe smanjenja velike varijance putanja (i posljedičnog smanjenja informativnosti grafikona), simulirana relativna promjena u svakom koraku je smanjena. Temeljno načelo ostaje isto — nema ništa posebno u udvostručavanju i prepolovljenju, važno je samo da su relativne promjene recipročne (jer se u tom slučaju poništavaju kada se pomnože)

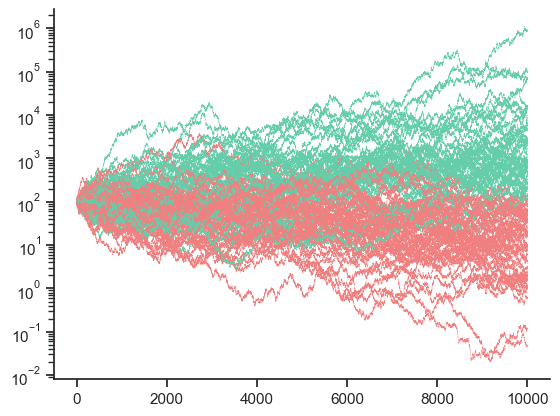

Ako napravite niz ovih simulacija, otkrili biste da oko polovice simuliranih putanja završava s gubitkom, dok druga polovica završava s dobitkom.

Simulacija više mogućih putanja cijena (logaritamska skala)

Stoga bismo mogli zaključiti da vjerojatno ne bi imalo mnogo smisla kupiti dionicu s ovim karakteristikama.

Pretpostavimo sada da podijelite svojih 100 dolara na dva zasebna računa:

Jedan vrijedan 50 dolara koji ćete uložiti u dionicu;

Drugi, također vrijedan 50 dolara, koji ćete držati u gotovini.

Što god se dogodilo s dionicom u sljedećem razdoblju, rebalansirat ćete račune kako biste postigli pedeset-pedeset omjer dionica i gotovine. Ako se dionica udvostruči, imat ćete sljedeći scenarij:

Vrijednost vašeg dioničkog računa povećat će se na 100 dolara;

Vaš gotovinski račun ostat će na 50 dolara.

Vaš portfelj će imati ukupnu vrijednost od 150 dolara. Da biste postigli omjer pedeset-pedeset, trebate prodati dionice u vrijednosti od 25 dolara, ostavljajući vas sa sljedećim:

75 dolara u dionicama;

75 dolara u gotovini.

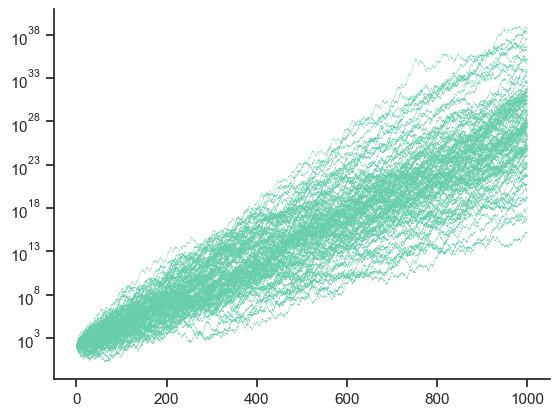

Nešto vrlo zanimljivo događa se ako simuliramo ovu strategiju trgovanja koristeći našu dionicu. Većina takvih portfelja donosi pozitivan prinos.

Simulacija više putanja rebalansiranih vrijednosti portfelja (logaritamska skala)Štoviše, udio profitabilnih portfelja raste kako simuliramo za sve više vremenskih razdoblja, približavajući se 100% kako broj razdoblja postaje vrlo velik. To znači da što duže rebalansirate, veća je vjerojatnost da ćete biti među profitabilnim putanjama. Ovo je posljedica smanjenja varijance (krajnjih vrijednosti portfelja na kraju simulacije).

A ako vas to nije dovoljno impresioniralo, ovaj podatak bi mogao: možete dizajnirati scenarij u kojem će simulirana cijena imati tendenciju pada, dosežući nulu na duge staze gotovo sigurno, dok rebalansirani portfelj raste. Jedan ekstremni primjer koji to demonstrira bila bi imovina s 50% vjerojatnosti da utrostruči vrijednost, i istom vjerojatnosti da izgubi svu vrijednost u sljedećem razdoblju. Opcije na dionice, na primjer, imaju ovaj tip povratnog profila. Ako držite ovakvu imovinu kroz više razdoblja, gotovo sigurno ćete izgubiti sve u jednom (konačnom) trenutku, jer ste u svakom trenutku jedan loš dan daleko od apsolutne nule. Ali ako, primjerice, uložite jednu četvrtinu u takvu vrijednosnicu, a ostatak u gotovinu (zadržavajući te omjere kroz razdoblja) dugoročno ćete dobiti.

Simulacija više putanja rebalansiranih vrijednosti portfelja (logaritamska skala), slučaj kada postoji jednaka vjerojatnost za utrostručenje i potpuni gubitak vrijednosti instrumenta

Kako sam odredio ciljanu alokaciju? Ispostavilo se da odgovor daje poznati Kellyjev kriterij, često korišten za određivanje dugoročno optimalne veličine uloga u okladu (primijetite sličnost!)

Implikacije za investiranje

Teško je donijeti univerzalnu tvrdnju o tome što ova razmatranja znače za investiranje. Iako rebalansiranje može implicirati premiju na realizirani povrat, u stvarnom svijetu ne samo da nam nedostaju informacije o parametrima modela, već i o samom modelu. Ciljana alokacija stoga bi trebala biti određena na temelju procjene očekivane dimanike cijene dionica. Sve je to vrlo teško provesti pouzdano. Osim toga, premija od rebalansiranja je relativno mala u usporedbi s efektima dinamike cijena sastavnica portfelja — rebalansiranje vas neće u potpunosti zaštititi od donošenja loših investicijskih odluka.

Međutim, sve ovo ne znači da se rebalansiranje ne isplati. Naprotiv. Osim potencijalno boljeg povrata, rebalansiranje je važno jer spoznavanje načina na koje se njegova primjena reflektira na prinos portfelja može promijeniti vaš opći pogled na investiranje. U suštini, rebalansiranje funkcionira zato što se oslanja na optimalnu količinu gotovine koja raste i pada s vrijednošću vašeg portfelja. Ono osigurava da uvijek imate dovoljnu količinu gotovine pri ruci — generirane tijekom rasta tržišta — koja se može koristiti za kupnju na dnu, tijekom pada tržišta.

Rebalansiranje također poučava važnu lekciju o riziku. Mjera u kojoj vrijednost imovine oscilira tek je pola priče o njenoj rizičnosti. Za ostatak priče, moramo razumjeti odnos između visine naše investicije i ukupnog bogatstva kojim raspolažemo — ulaganje životne ušteđevine u jednu opciju najvjerojatnije nije pametno; nasuprot tome, ulaganje dijela vašeg bogatstva u takvu imovinu, dok je preostali dio pohranjen u drugim, nekoreliranim investicijama, može biti mudra odluka. Ovo može zvučati kao očiti, zdravorazumski savjet — i jest — ali, kao što sam nastojao pokazati, razlozi zašto je takav pristup mudar mnogo su dublji nego što sâm zdrav razum sugerira. I to je vjerojatno najvažniji zaključak ovih razmatranja.