Kako je uvoz zlata iskrivio prognozu američkog gospodarstva

Kako je uvoz zlata iskrivio prognozu američkog gospodarstva

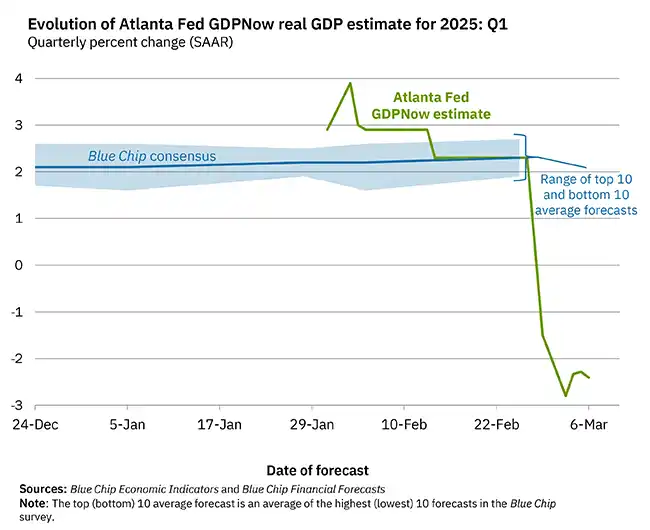

U veljači i ožujku 2025. godine, ekonomski analitičari bili su zatečeni iznenadnim i dramatičnim obratom u prognozi rasta američkog BDP-a za prvi kvartal 2025. godine. Atlanta FED-ov GDPNow model, koji je prethodno predviđao rast od 2,3%, naglo je promijenio svoju procjenu na -1,5%, a kasnije na šokantnih -2,8%. Ova promjena izazvala je zabrinutost među investitorima i kreatorima politike zbog mogućnosti da najveća svjetska ekonomija ulazi u recesiju. Međutim, ispostavilo se da je ova dramatična revizija bila rezultat metodološke anomalije povezane s neuobičajeno velikim uvozom fizičkog zlata u Sjedinjene Države, koji je iskrivio prognostički model na način koji ne odražava stvarno stanje ekonomije. Ova situacija razotkriva složenost ekonomskih modela predviđanja i specifičan tretman zlata u nacionalnim računima.

O GDPNow-u

GDPNow je alat za ekonomsko predviđanje koji je razvila Federalna rezerva banke Atlante za procjenu trenutnog rasta bruto domaćeg proizvoda SAD-a prije objave službenih podataka. Za razliku od tradicionalnih prognoza koje se temelje na subjektivnim procjenama ekonomista, GDPNow koristi matematički model koji pokušava replicirati metodologiju koju koristi američki Ured za ekonomsku analizu (BEA) pri izračunu BDP-a. Model agregira statističke prognoze 13 podkomponenti koje čine BDP i ažurira se nakon objave novih ekonomskih podataka (1). Važno je napomenuti da GDPNow nije službena prognoza Atlanta Feda, već "tekuća procjena" rasta realnog BDP-a temeljena na dostupnim ekonomskim podacima za trenutni kvartal. Model ne uključuje subjektivne prilagodbe - procjena se temelji isključivo na matematičkim rezultatima modela (1). Međutim, upravo ta rigidna matematička priroda ponekad može dovesti do neočekivanih rezultata kada se pojave neuobičajeni ekonomski fenomeni.

Ekonomski analitičari bili su zatečeni kada je 28. veljače 2025. godine GDPNow model iznenada promijenio svoju prognozu za prvi kvartal s relativno zdravog rasta od 2,3% na kontrakciju od -1,5%. Samo nekoliko dana kasnije, 4. ožujka, prognoza je dodatno smanjena na -2,8% (2). Takav dramatičan pad u prognozi sugerirao je potencijalnu ekonomsku krizu, što je izazvalo zabrinutost na financijskim tržištima.

Većina ovog negativnog obrata pripisana je dvama ključnim faktorima: slabljenju potrošnje potrošača i naglom pogoršanju trgovinske bilance. Prema GDPNow modelu, samo porast trgovinskog deficita trebao bi oduzeti zapanjujućih 3,7 postotnih bodova (na godišnjoj razini) od ukupne stope rasta realnog BDP-a u prvom kvartalu 2025. godine (3). To bi bio izuzetno velik utjecaj trgovinskog deficita na ukupni BDP.

Dublja analiza podataka otkrila je iznenađujući uzrok ovog naizgled dramatičnog ekonomskog usporavanja. Prema podacima Ureda za popis stanovništva SAD-a, uvoz robe u SAD porastao je za 12% na sezonski prilagođenoj osnovi od prosinca 2024. do siječnja 2025. godine, prvenstveno zahvaljujući 33%-tnom skoku u uvozu "industrijskih zaliha" (3). Iako rani izvještaji nisu-Pružili detaljniju analizu, kasniji podaci pokazali su da je velik dio tog povećanja bio rezultat iznimnog porasta uvoza nemonetarnog zlata.

Detaljni trgovinski podaci objavljeni 6. ožujka pokazali su da je uvoz nemonetarnog zlata porastao s 13,2 milijarde dolara u prosincu na 32,6 milijarde dolara u siječnju. Ovaj porast činio je gotovo 60% ukupnog proširenja deficita robne trgovine u tom razdoblju (4). Razlog ovog neobičnog skoka u uvozu zlata bio je rijetka prilika za arbitražu između Londona i New Yorka, koja je potaknula trgovce da uvezu velike količine fizičkog zlata u SAD (5).

Ključno pitanje koje objašnjava ovu anomaliju leži u specifičnom načinu na koji se zlato tretira u nacionalnim računima. BDP je osmišljen za praćenje proizvodnje novih dobara i usluga unutar određene jurisdikcije. Jedna metoda mjerenja BDP-a je "pristup potrošnje", koji se temelji na formuli:

BDP = Potrošnja + Fiksne investicije + Promjene zaliha + Izvoz - Uvoz

U ovoj formuli, uvoz se oduzima kako bi se izbjeglo dvostruko računanje. Međutim, postoji jedna kategorija uvoza koja se NE bi trebala računati: dobra koja se koriste kao financijska imovina, što u praksi uglavnom znači zlato (3).

Prema priručniku za nacionalne račune: "Sva domaća proizvodnja zlata, bez obzira na njezinu konačnu upotrebu, uključena je u BDP. Međutim, nacionalni računi ne tretiraju transakcije u dragocjenostima, poput zlata, kao ulaganja u fiksnu imovinu... Samo mali dio međunarodnih transakcija u nemonetarnom zlatu zabilježenih u međunarodnim računima je za poslovnu ili industrijsku upotrebu; većina transakcija je za investicijske ili druge svrhe. Stoga se procjene za izvoz i uvoz nemonetarnog zlata u nacionalnim računima ne temelje na procjenama iz međunarodnih trgovinskih računa" (3).

Nakon što je postalo jasno da je ova anomalija iskrivila prognozu, Atlanta Fed je priznao problem. U objavi na LinkedInu, predstavnik Atlanta Feda objasnio je situaciju: "Iako GDPNow razlikuje zlato od drugih uvoza, Ured za ekonomsku analizu to čini kada zbraja ukupnu neto izvoznu podagregaciju unutar BDP-a. Uklanjanje zlata iz uvoza i izvoza dovodi do povećanja GDPNow-ove glavne prognoze rasta i doprinosa neto izvoza toj prognozi, za oko 2 postotna boda" (5).

Kao odgovor na ovu situaciju, Atlanta Fed je odlučio objaviti prilagođenu verziju svoje prognoze koja isključuje utjecaj zlata. Dana 7. ožujka 2025., dok je standardni GDPNow model pokazivao kontrakciju od -1,6%, "prilagođeni za zlato" model pokazivao je rast od 0,4% (5). Ova razlika od 2 postotna boda jasno pokazuje koliko je uvoz zlata iskrivio izvornu prognozu.

Ova situacija pruža nekoliko važnih lekcija za razumijevanje ekonomskih predviđanja i interpretaciju ekonomskih podataka. Prvo, pokazuje koliko neobični jednokratni događaji mogu iskriviti ekonomske pokazatelje. U ovom slučaju, arbitražna prilika na tržištu zlata dovela je do privremenog skoka uvoza koji nema nikakve veze s osnovnim zdravljem gospodarstva.

Drugo, naglašava važnost razumijevanja metodologije koja stoji iza ekonomskih predviđanja. GDPNow model, unatoč svojoj sofisticiranosti, nije uspio pravilno prilagoditi ovu anomaliju jer slijedi standardnu metodologiju za obradu trgovinskih podataka, dok BEA ima posebne postupke za tretiranje zlata.

Treće, ova situacija podsjeća nas da čak i najbolji ekonomski modeli imaju ograničenja. GDPNow model sam priznaje da njegova prosječna apsolutna pogreška za završne prognoze iznosi 0,77 postotnih bodova (2). Na početku kvartala, ta pogreška može biti znatno veća - čak 2,06 postotnih bodova (5).

Iako se ova situacija odvija u SAD-u, ona ima implikacije i za hrvatsko gospodarstvo. Kao mala otvorena ekonomija koja je ovisna o globalnim ekonomskim kretanjima, Hrvatska je osjetljiva na promjene u američkom gospodarstvu. Prema projekcijama Hrvatske narodne banke, rast hrvatskog gospodarstva za 2025. godinu predviđa se na preko 3%, unatoč očekivanom usporavanju globalne ekonomije (6).

Ovakve anomalije u ekonomskim prognozama velikih gospodarstava mogu stvoriti nepotrebnu neizvjesnost na globalnim tržištima, što može utjecati na izvoz, turizam i priljev investicija u Hrvatsku. Stoga je važno da hrvatski ekonomski analitičari i kreatori politike razumiju prave uzroke ekonomskih kretanja u globalnim gospodarstvima kako bi mogli donositi informirane odluke.

Slučaj Atlanta FED-ovog GDPNow modela i njegovog pogrešnog tumačenja uvoza zlata pruža fascinantan uvid u složenost ekonomskih predviđanja i specifičnosti nacionalnih računa. Ono što je na prvi pogled izgledalo kao potencijalni signal za recesiju, ispostavilo se kao metodološka anomalija povezana s jedinstvenim tretmanom zlata u izračunu BDP-a.

Ova situacija naglašava važnost pažljivog tumačenja ekonomskih pokazatelja i razumijevanja ograničenja ekonomskih modela. Za kreatore politike, investitore i ekonomske analitičare, lekcija je jasna: pojedini ekonomski pokazatelji, posebno oni koji se temelje na preliminarnim podacima, mogu ponekad dati iskrivljenu sliku gospodarstva. Stoga je uvijek važno sagledati širu sliku i razmotriti različite indikatore prije donošenja zaključaka o stanju gospodarstva.

U slučaju GDPNow modela za prvi kvartal 2025., nakon prilagodbe za anomaliju uvoza zlata, slika američkog gospodarstva izgleda znatno pozitivnije nego što je početna procjena sugerirala. Umjesto kontrakcije od -2,8%, prilagođena procjena sugerira blagi rast, što je mnogo više u skladu s drugim ekonomskim pokazateljima i općim stanjem američkog gospodarstva (5)(5).

Literatura

1. Federal Reserve Bank of Atlanta. (n.d.). *GDPNow*. Retrieved March 18, 2025, from https://www.atlantafed.org/cqer/research/gdpnow

2. Argus Media. (2025, March 4). *Atlanta Fed model sees 2.8pc US 1Q GDP drop*. Retrieved March 18, 2025, from https://www.argusmedia.com/en/news-and-insights/latest-market-news/2664009-atlanta-fed-model-sees-2.8pc-us-1q-gdp-drop

3. The Overshoot. (n.d.). *The Atlanta Fed’s nowcast is broken*. Retrieved March 18, 2025, from https://theovershoot.co/p/the-atlanta-feds-nowcast-is-broken

4. LinkedIn. (n.d.). *GDP forecasters: Some gold doesn’t glitter #atlantafed*. Retrieved March 18, 2025, from https://www.linkedin.com/pulse/gdp-forecasters-some-gold-doesnt-glitter-atlantafed-fxb2e/

5. Fisher Investments. (n.d.). *GDPNow still looks backward*. Retrieved March 18, 2025, from https://www.fisherinvestments.com/en-us/insights/market-commentary/gdpnow-still-looks-backward

6. Hrvatska narodna banka. (n.d.). *Makroekonomske projekcije*. Retrieved March 18, 2025, from https://www.hnb.hr/analize-i-publikacije/makroekonomske-projekcije