Koncept financijske isključenosti prvi put je ušao u financijsku literaturu 1993. godine, zahvaljujući geografima koji su izrazili zabrinutost zbog smanjenog pristupa bankarskim uslugama uzrokovanog zatvaranjem poslovnica i bankomata. U početku, definicija financijske isključenosti nije se odnosila na nemogućnost pristupa financijskim proizvodima, već na nedostatak banaka u određenim geografskim područjima. Tek 1999. godine, ovaj pojam počinje obuhvaćati i situacije u kojima ljudi nemaju pristup osnovnim financijskim uslugama i proizvodima.

Europska komisija opisuje financijsku isključenost kao „proces u kojem pojedinci nailaze na prepreke u pristupu i/ili korištenju financijskih proizvoda i usluga koji bi zadovoljili njihove potrebe i omogućili im socijalnu integraciju u zajednici u kojoj žive."

Leko i Stojanović (2007) financijsku isključenost označavaju kao pojavu isključivanja cijelih financijskih skupina stanovništva, najčešće socijalno ugroženih grupa s financijskog tržišta, zbog čega one ne mogu koristiti osnovne financijske usluge. Pritom se najčešće radi o svjesnom ograničavanju mogućnosti pojedincima ili određenim kategorijama građana da koriste kredite banaka, otvaraju tekuće i druge osnovne bankovne račune, štedne račune ili korištenje platnog prometa na zadovoljavajući način.

Hrvatska do sada nije provela niti jedno službeno istraživanje financijski isključenog stanovništva, međutim, postoje određeni podaci koji daju naslutiti kretanje financijske slike stanovništva Hrvatske. Dok je siromaštvo već dugo istraživano i prepoznato kao ozbiljan društveni problem, financijska isključenost dobiva manje pažnje, iako može imati jednako teške posljedice.

Tablica 1. Broj bankomata i EFTPOS uređaja u RH

Izvor: Izrada autora prema Hrvatska narodna banka (2024)

Kao što je prikazano u gornjoj tablici, Hrvatska je u posljednjih pet godina ostala bez oko 900 bankomata. Uzrok tome su povećani troškovi sigurnosti, konkretno kako Hrvatska udruga banaka navodi, zbog uvođenja aktivne elektrokemijske zaštite. Nakon pandemije 2020. godine, potrošačke navike su se promijenile, a uz to je došlo i do smjene generacija koje manje preferiraju korištenje gotovine, što je rezultiralo smanjenom potražnjom za uslugama poput bankomata.

Prema podacima HNB-a, najveći pad broja bankomata na 100.000 stanovnika zabilježen je u Dubrovačko-neretvanskoj županiji. Dok je 2020. godine bilo 200,47 bankomata na 100.000 stanovnika, do kraja 2022. taj broj smanjio se na 170,89. U Gradu Zagrebu, broj bankomata po kvadratnom kilometru smanjio se s 1,6693 u 2020. godini na 1,502 do kraja 2022. Slični trendovi pada broja bankomata zabilježeni su i u drugim županijama, što dodatno povećava financijsku isključenost, posebno među ruralnijim i starijim stanovništvom koje nije vješto u korištenju digitalnih tehnologija.

Na završetku 2023.godine evidentirano je ukupno 9.569,706 otvorenih računa, što je u odnosu na 2022. za 1,92% manje. Od toga broja 7.569,091 računa jesu transakcijski za kojih je 1,39% manje u odnosu na prethodnu godinu.

Tablica 2. Računi poslovnih subjekata i građana 2022.-2023.

Izvor: Financijska agencija (2024)

Najveći pad vidljiv je kod računa stambene štednje, čak 23,48%, dok najmanji pad od 0,53% bilježe depoziti u kreditnoj uniji. Jedini porast, iako ne značajan, imali su računi štednje po viđenju od 0,74%.

Prema najnovijim podacima FINA-e, krajem svibnja 2024. godine, evidentirano je 13, 729 poslovnih subjekata i 206,649 potrošača zbog neizvršavanja osnova za plaćanje. Ukupan iznos neizvršenih osnova za plaćanje poslovnih subjekata iznosio je 714 milijuna eura, što je za 125,9 milijuna eura odnosno 21,4% više u odnosu na isto razdoblje prošle godine. Iako je broj potrošača neznatno manji ove godine , njihov dug se povećao za 16,3% u godinu dana te iznosi 2,78 milijarde eura. Dug potrošača prema bankama kao vjerovnicima iznosio je 0,67 milijardi eura (bez kamata), a prema svim financijskim institucijama dug je iznosio 0,76 milijardi eura. U apsolutnom broju, najviše dužnika i ujedno najveći iznos duga,pristuan je u županiji Grad Zagreb.

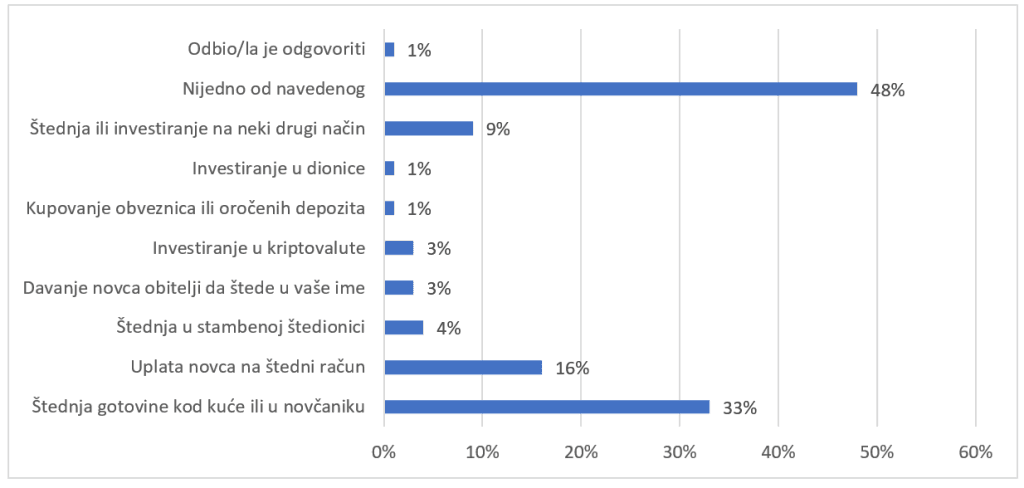

Hrvatska narodna banka provela je 2023. godine istraživanje pod nazivom 'Mjerenje financijske pismenosti i financijske uključenosti u Hrvatskoj 2023.', koje je otkrilo slab odnos između financijskog znanja i pismenosti. Rezultati su pokazali da osobe s nižom razinom obrazovanja i nižim prihodima često imaju manje razumijevanje osnovnih ekonomskih pojmova i teže primjenjuju financijska znanja. Nadalje, istraživanje o štednim navikama građana Hrvatske pokazalo je da samo 51% stanovnika aktivno štedi novac koristeći barem jednu od navedenih metoda, dok je 2019. godine to činilo 68%. Ovaj pad vjerojatno je rezultat nepovoljne makroekonomske situacije. 1/3 ispitanika čuva gotovinu kod kuće ili u novčaniku, dok 1/6 polaže sredstva na štedni račun. Također, oni koji ne štede obično imaju osnovnoškolsko obrazovanje, prihod domaćinstva ispod 796 eura i stariji su od 70 godina. Regionalno gledano, ispitanici iz sjeverne Hrvatske i Dalmacije rjeđe štede u usporedbi s ispitanicima iz drugih regija

Grafikon 1. Štednja hrvatskih građana,2023.

Izvor: Izrada autora prema Hrvatska narodna banka (2023). 'Measuring financial literacy and financial inclusion in Croatia in 2023'

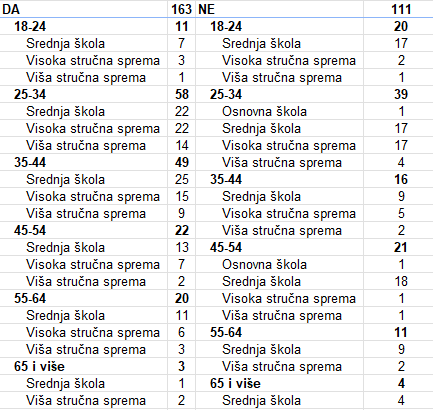

Slične rezultate pokazalo je i autorovo istraživanje na uzorku od 274 ispitanika u naselju s 20.000 stanovnika. Najveći broj ispitanika, njih 102 (37,2%), čuva ušteđevinu kod kuće, dok 95 (34,7%) uopće ne štedi. Također, 40,5% ispitanika ne koristi financijske usluge kao što su krediti, osiguranje i štednja. Najviše korisnika financijskih usluga nalazi se u dobnim skupinama od 25 do 34 i od 35 do 44 godine. S druge strane, većina onih koji ne koriste financijske usluge također pripadaju dobnoj skupini od 25 do 34 godine. Među onima koji ne koriste navedene usluge, većina ima završenu srednju školu ili fakultet (tablica 3.). Kao glavni razlog navode financijsku nedostupnost tih usluga (39,5%). Ostali ispitanici smatraju da im te usluge nisu potrebne ili nemaju povjerenja u financijski sustav. Otprilike 14% ispitanika ne koristi digitalno bankarstvo, a glavni razlozi su preferiranje fizičkog kontakta i nedostatak digitalnih vještina.

Najveći broj ispitanika, njih 102, drži svoju ušteđevinu doma, dok 95 ispitanika uopće ne štedi.

Tablica 3. (Ne) korištenje financijskih usluga po dobi i obrazovanju

Izvor: Autor

Tablica 4. Financijska pismenost, po dobi i obrazovanju

Tablica 5. Financijska pismenost, po dobi i obrazovanju

Tablica 6. Struktura odgovora po (ne) korištenju financijskih usluga za tablicu 4. i 5.

Izvor: Autor

Tablica 7. Financijska pismenost, po obrazovanju i korištenju financijskih usluga

Izvor: Autor

Na temelju rezultata istraživanja, potrebno je više pažnje posvetiti edukaciji osoba mlađih od 20 godina kako bi se smanjila financijska nepismenost, poboljšale navike upravljanja novcem te smanjila financijska ranjivost i rizik od siromaštva u starijoj dobi. Cilj je povećati financijsku uključenost, pismenost i pružiti više prilika za bolje razumijevanje i korištenje financijskih usluga mlađih osoba.

Literatura:

Leyshon, A. and Thrift, N. (1993) 'The Restructuring of the UK Financial Services in the 1990s'. Journal of Rural Studies

Leko, V. i Stojanović, A. (2007)' Financijska isključenost'. U: Gulin, D., Cota, B., i Tadijančević, S., ur. 42. simpozij Hrvatske zajednice računovođa i financijskih djelatnika: Financije i računovodstvo u funkciji rasta hrvatskog gospodarstva, Pula: Hrvatska zajednica računovođa i financijskih djelatnika

Hrvatska narodna banka (2023). 'Measuring financial literacy and financial inclusion in Croatia in 2023'. Dostupno na: https://www.hnb.hr/documents/20182/4362027/ep07062023_prezentacija.pdf/b7e3bea3-4825-503c-a9e5-cb2a50b0d0b4?t=1687243283135